変動損益計算書とは?

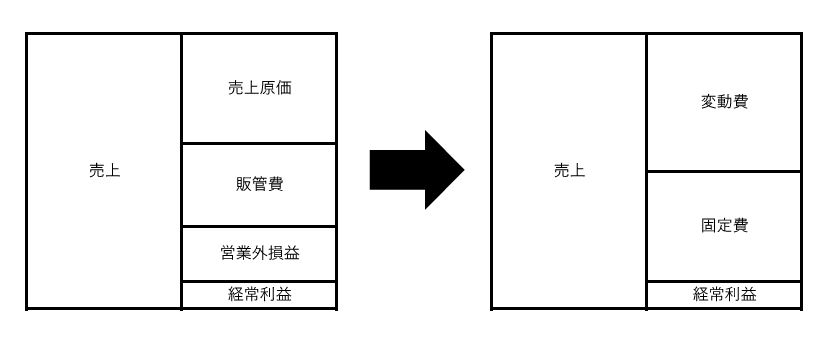

変動損益計算書とは、通常の損益計算書の売上原価・販売費一般管理費・営業外損益を変動費と固定費に分解して損益計算を行うものです。

一般的な損益計算書は外部への報告用として使用されますが、変動損益計算書は経営改善・分析などの内部管理のために使われる損益計算書です。

各項目の定義

売上

通常の損益計算書の売上と同じ

変動費

売上の増減に連動して増減する経費

固定費

売上の増減に関係なくかかる経費

限界利益

売上から変動費を差し引いた利益

経常利益

通常の経常利益と一緒

変動損益計算書の活用方法

変動損益計算書の活用方法は実に様々ですが、一般的であり基本的な活用方法をお伝えします。

損益分岐点売上高を算出する

一体いくらの売上をあげれば損益がプラスマイナスゼロになるのか、

その分岐点になるのが損益分岐点売上高です。

この金額を把握しているかどうかはとても大事です。

必ず把握したうえで経営するようにしたいものです。

売上から変動費を差し引くことにより限界利益が算出されます。

これにより限界利益率が同時に算出されます。

売上の増減に関係なく発生する固定費をこの限界利益率で割り返すと固定費をカバーできる売上高を導くことができます。

具体例を見てい行きましょう。

固定費 1,000万円 限界利益率 50% この場合の損益分岐点売上高は? 1,000万円 ÷ 50% = 2,000万円

目標利益から必要売上を算出する

損益分岐点売上高は経常利益がゼロになる売上高です。

同じようにこの経常利益に目標を設定することで、必要な売上高を逆算します。

経営計画を立てる際やその予算実績管理などに役立ちます。

具体例を見ていきましょう。

目標経常利益 500万円 固定費 1,000万円 限界利益率 50% この場合の損益分岐点売上高は? (500万円+1,000万円) ÷ 50% = 3,000万円

通常の損益計算書だけでなく変動損益計算書も作成のうえ、経営管理をしていただければと思います。